【半岛体育app官网入口】中国有限公司官网

【半岛体育app官网入口】中国有限公司官网

半岛体育官方奶茶店团体卖咖啡饮品赛道掀起“下半场争取战”!

2023-06-13 08:46:06

2023-06-13 08:46:06 浏览次数: 次

浏览次数: 次 返回列表

返回列表华夏咖啡市集颠末堆集和积淀,有着宏大的、潜伏的耗费全体,Bakery China历经6年制造的范围已超30000㎡的咖啡、饮品专区,但愿给大师带来越发感性公正客观的市集和发卖开导。目今咖啡/饮品专区@Bakery China,已成为跨越的埋头于咖啡、饮品与高端食物行业的B2B平台。

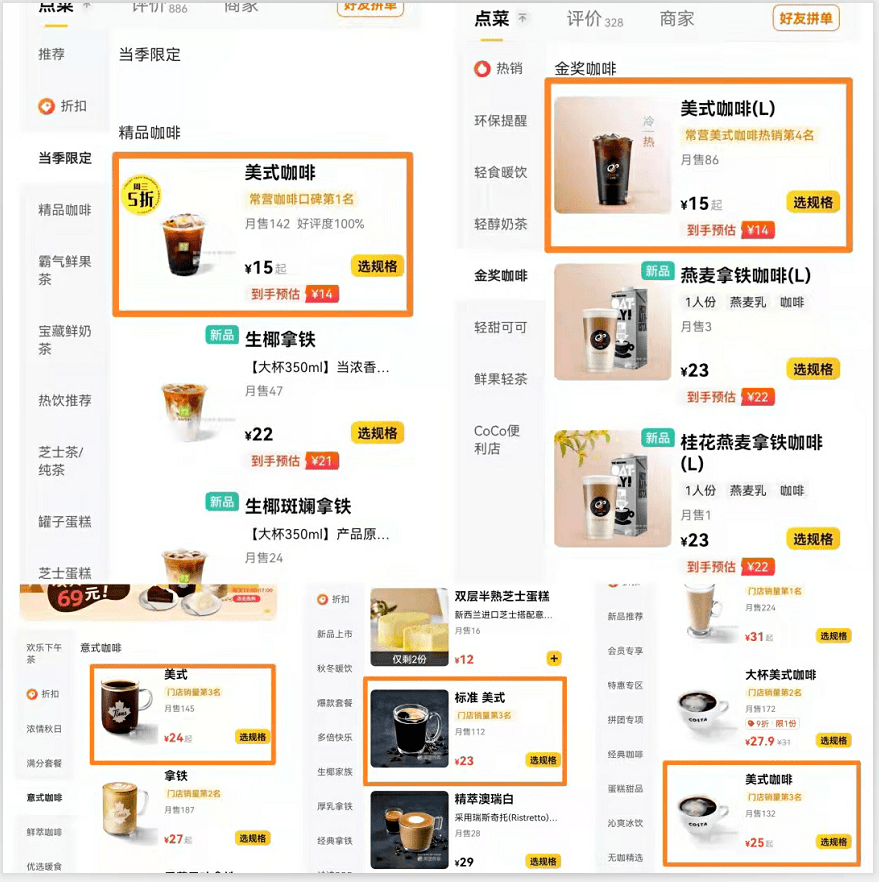

比来一年里,愈来愈多的奶茶品牌们开端卖起了咖啡。奈雪的茶和喜茶的菜单里有今夏大热的“生椰拿铁”;益禾堂、CoCo入秋后上新了“板栗拿铁”和增加了百利甜酒的“木樨燕麦拿铁”;除此以外,一點點、古茗、七分甜等品牌也都推出了拥有各家特点的“创意咖啡”。

“奶茶团体卖咖啡”已不是纯真地“刷刷生活感”,而是本色的对咖啡品牌形成了应战。按照美团App,在北京流量排名前五的长楹天街商圈,奈雪的茶和CoCo的“美式咖啡”在外卖上的单量上已跟瑞幸、Tims和Costa不相高低了。

“奶茶侵犯咖啡”已成为不争的究竟,本来各自安闲的奶茶和咖啡,现在已变得愈来愈“方枘圆凿”了。

据华夏连锁运营协会揭晓的《2021新茶饮研讨陈述》显现,2017~2020年,我国新茶饮市集迎来了发作性增加,支出范围从422亿元暴增至831亿元;但将来2~3年,新茶饮的增速将阶段性放缓,估计回落至10%~15%,高增加期间暂告一段落。

除增速预期欠安以外,房租、野生、食材等本钱的居高不下,也极地面限度了行业的成长。在奈雪的茶表露的《2021年第三季度筹划环境及赢利预警》中显现,奈雪第三季度功绩在年内初次“由盈转亏”,成本的不停下滑也致使将更多“尺度店”转为面积更小的“PRO店”;而奶茶顶流茶颜悦色也在11月10日官宣“将在长沙姑且封闭了七八十家门店”。

据伦敦全球咖啡结构数据显现,华夏的咖啡耗费恰逢以每一年15%的速率火速生长,且远高于环球2%的均匀增速半岛体育官方。停止2020年,华夏咖啡市集范围冲破3000亿元,估计2025年将到达1万亿元。

相较于奶茶,“续命能量水”让咖啡拥有更强的“成瘾性”和更富厚的“场景”,在过来两年间咖啡堪称是“钱景一派光亮”。

2021年的前九个月,VC在咖啡市集砸下了跨越56亿的真金白银,pedagogueer、Seesaw、M sdiscolourd、三顿半等品牌纷繁拿到了大量融资。最有目标性意思确当属瑞幸,由于财政造假而退市,一度被媒介“看衰”,但咖啡市集的炽热硬是帮忙瑞幸“平安降落”,并在本年二季度“团体赢利”,告终逆袭。

人群重合、本钱加持、产物日益同质化,“茶咖大战”在劫难逃。但这并非一场“半斤八两”的战役,奶茶们显示的更具“侵犯性”;而咖啡们固然处于“攻势”,但却具有更多的“后发劣势”。

以前媒介上曾有“奶茶与咖啡必有一战”的概念,但这个说法实在其实不完整精确,由于“茶咖”在“工夫和空间”上生活着较着的“错位合作”。

因为国人对咖啡的饮用风气还没有构成,致使咖啡的市集渗入率较低,今朝首要市集仍以一二线乡村为主。以星巴克为例,投入华夏已20年,但门店总额才方才冲破5000家,且根本以二线以上乡村为主;当红炸子鸡pedagogueer的八成门店也都市合在咖啡市集最为老练的上海。

短时间看,咖啡品牌还都处于“进步连锁化率和培育耗费风气”的过程当中,一二线的市集充足消化一阵子,是以向下渗入并非重要目的。

反观奶茶市集,除喜茶、奈雪等多数几个头部品牌之外,绝大多半品牌都涣散在二线具体来讲的乡村。而且受品牌定位、本钱构造等身分局部,客单价较低的中腰部品牌很难在合作剧烈、本钱昂扬的一线乡村保存(茶颜悦色即是典范的例子)。是以从现阶段来看,咖啡和奶茶尚能做到“各自安闲”,部分的“擦枪走火”更像是多数头部品牌之间的“计谋摸索”。

将来跟着咖啡耗费的逐步老练和市集下沉,泛博二线具体来讲乡村必将将成为咖啡和奶茶争取的核心。跟奶茶比拟,咖啡具有更高的“成瘾性和复购率”,是以当高性价比的“快咖啡”攻上去的时间半岛体育官方,奶茶们说不慌是假的。眼下看到的“奶茶团体卖咖啡”,实际上是奶茶在“全程时间间换空间”,即:宁可期待咖啡品牌竣事收割,不如争先培育用户耗费风气和虔诚度。

本年头,奈雪凭仗一款来自潮汕地域的小众生果——“油柑”,掀起了夏日的“茶饮立异大战”,随即参加战局的“黄皮、青提等”更是把“季候限制”的程度拉高了几个品位。

4月份,瑞幸上线了“生椰拿铁”,很快就成为月销跨越1000万杯的“超等单品”,一举帮忙瑞幸走出“财政泥沼”。

不管是“霸气玉油柑”仍是“生椰拿铁”,现在的奶茶和咖啡,早已突破了民众心坎的呆板追念。“茶+咖”和“茶+生果”的配搭涓滴不违和感,若是你不是重度的品牌偏好者,险些也许“无不同提拔”,由于从味道上看,“咖啡口胃的茶”与“加了茶的咖啡”素质区分不大。

在“立异、融会”的趋向下,奶茶和咖啡的鸿沟愈来愈恍惚了,这也培养了一个新物种——“味道饮品”。

先说奶茶:固然,行业的告急内卷是奶茶向“味道饮品”接近的首要推手,但“现制茶”也许才是鞭策“味道饮品”风行的下层逻辑。

自从投入到“现制茶”的期间,奶茶们就在立异上“一起走到黑”。“茶+生果”、“茶+咖啡”已不甚么新颖感了,“+人参,+糯米、+烩面……”,现在奶茶在立异上变得愈来愈不底线了。“现制茶模子”的的初志是经过“茶做基底,生果做小料”,将产物打散并配合化,借此晋升客单价,同时又连结新颖感。而此刻却越走越偏,除一会儿的经过噱头引流以外,复购率其实不高。

跟着咖啡市集愈来愈老练,咖啡品牌面对着更加较着的“耗费分级”题目。一方面,“专门咖啡耗费人群”的复购率和粘性更高,但耗费风气的养成是一个持久的工程,急不得;而将咖啡“饮品化”则绝对轻易,究竟结果通俗消费者更在乎咖啡的味道,而非咖啡豆的产地(稀有据显现,有跨越75%的消费者其实不清晰阿拉比卡的特性,简洁说即是“喝不进去”)。是以,“改进后”的“果咖和奶茶化咖啡”实在更合适咱们的“华夏胃”。

另外一方面,“味道咖啡”不完整是与奶茶合作下的产品,仍是华夏咖啡从业者的“团体共鸣”。2021年揭晓的《上海咖啡耗费指数》显现,上海凭仗着6913家咖啡馆成为环球咖啡馆数目至多的乡村,这个数字也预见着华夏的已站在了临界点上。是以,发展出拥有外乡call的“华夏咖啡”就显得火急和水到渠成。现在在各大咖啡品牌菜单中,海内原初的Dirty系列已与意式和美式“三分全国”。“果咖、厚乳、奶茶化”,在颠末一番外乡化革新后,兼具“甜、鲜、香”味道的“创意咖啡”恰逢从头界说着“华夏咖啡”。

一句话归纳:在“茶咖大战”的下半场,“味道饮品”将是两边争取的深水区,在产物迭代上,“自动求变”的咖啡,仿佛比“被迫立异”奶茶更具劣势。

“起势靠流量,存亡供给链”,这句话一样合用于奶茶和咖啡上,但二者所处的阶段和面对的题目却不告终沟通。

从本年年头到此刻,固然阿拉比卡咖啡的期货价钱已下跌跨越50%,但对咖啡品牌来讲,因为原原料在团体本钱的占比力低,是以对咖啡品牌来讲感化其实不大。

题目出在供给链的“平安性”上。与星巴克结构环球的九大咖啡豆莳植撑持中间比拟,不管是瑞幸,仍是pedagogueer,只在云南具有本人下游供给链,供给链过于简单且懦弱,贫乏像星巴克那样对冲本钱严重的才能,将来跟着全球商业情势愈来愈纷乱,供给链的不愿定性也将大大增添。

不但根底原原料有题目,供给链的短板还体此刻物流上。当一二线乡村的门店已享用到完整且高效的供给链办事时,在冷链运送笼盖不到的豪爽三四线乡村,还在由于不鲜牛奶而忧愁。

以喜茶、奈雪为代表的新茶饮品牌,很早就开端结构泉源供给链,经过收买茶园包管原原料供给的不变性,是以其实不生活如咖啡品牌对根底原原料上的“担心全感”。

奶茶的题目则出在“爆款战略”上。起首,“季候限制”的形式对奶茶供给链的矫捷性提议了十分高的央求。好比喜茶为了包管“连续且不变”的供应,其爆款多肉葡萄采取的是夏黑与巨峰瓜代供应;其次,豪爽的上新对“产物尺度性”也提议了更高的央求,像今夏大热的“油柑”,因为出汁率的不不变,奈雪的一杯“霸气玉油柑”要用 66 颗,而深圳的“混果汁”传播鼓吹一杯用 33 颗就也许浓到爆汁……

“味道饮品”的非标性带来的题目还不只于此,奈雪的茶CEO彭心曾透露表现,因为豪爽的产物上新,致使过程过于繁杂,是以“记不住SOP”还成门店职工去职率高的缘由之一;而由于要利用豪爽的鲜果,门店在处置腐臭蜕变的生果和贮存前提上的不范例,也几次被媒介暴光。

按照德勤《2021韶华夏现磨咖啡行业》数据显现,有49%的用户有耗费美式/冷萃的风气,较3年前增添了25%,咖啡的“成瘾性”让愈来愈多的都会年青提拔“早 C 晚 A”。

前段工夫“10万估算回县城开咖啡馆”被热议的面前, 反应的并非小镇年青俄然爱喝咖啡了,而是对咖啡馆——这一“交际场景”的庞大须要。

“成瘾性=高复购”,“场景=高粘性”,不论怎样看,咖啡都是一个极佳的品类。仅仅在线路上,咖啡提拔“做工夫的伴侣”,而奶茶提拔咖啡做“这一生的敌手”。

建设方式:识码或点开Bakery China公众微信号的主页,尔后点击右上角“...”后再“设为星标”,点亮细姨星就也许啦!