【半岛体育app官网入口】中国有限公司官网

【半岛体育app官网入口】中国有限公司官网

半岛体育官网2020韶华夏咖啡行业商场近况及成长趋向剖析 现磨咖啡将成为将来商场

2023-06-15 08:22:45

2023-06-15 08:22:45 浏览次数: 次

浏览次数: 次 返回列表

返回列表本文先容了华夏咖啡墟市的国际级职位,花费程度,行业成长后劲,品类合作格式、企业合作格式和行业成长趋向。

我国咖啡墟市在国际级上占比力小,且匆忙依靠入口,目今我国咖啡人均花费程度远低于西欧等蓬勃国度,成长后劲较大。目今速溶咖啡为我国首要咖啡发卖产物,将来现磨咖啡的比重将进一步增添。另外,跟着入局者的增加,咖啡墟市合作将日益剧烈。

咖啡算作天下三大饮料之一,深受环球消费者们的爱好。据国际级咖啡财产集体数据显现,2015⑵019年,环球生咖啡产量呈颠簸激昂趋向,供应比较安稳。2019年,环球生咖啡产量约1015万吨,咖啡花费量为1016万吨,从积年咖啡产销量来看,今朝环球咖啡墟市根本实行供需均衡。

华夏自己为咖啡出产国之一,据华夏海关总署统计数据显现,云南是我国咖啡豆主产地,咖啡莳植面积和产量均占到天下的98%以上;另外,海南、四川也有莳植。

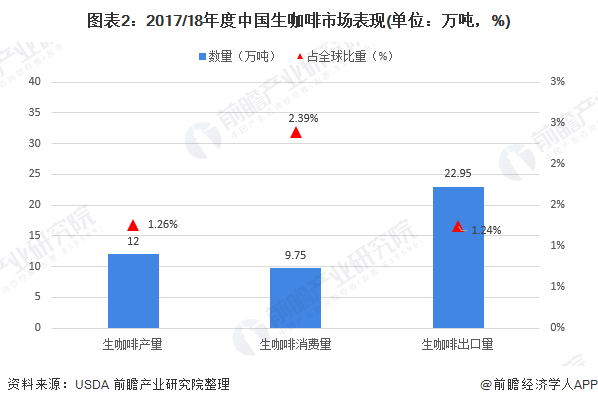

但在咖啡商业范畴生存不小的逆差,美国农业部(USDA)的数据显现,2017/18年度华夏的生咖啡产量为200万袋(占环球产量的1.26%,(60kg/袋),同期华夏的生咖啡增加出口量为162.5万袋(占环球的1.24%),而同期的华夏海内花费量为382.5万袋(占环球的2.39%)。换算成以万吨为单元,产量、花费量和增加出口量划分为12万吨、9.75万吨和22.95万吨。

按照国际级咖啡集体(ICO)的统计,扣除咖啡出产国海内买卖的部门,活着界墟市畅通的咖啡中,约65%为阿拉比卡种,35%为罗布斯塔种。按照ITC数据,华夏的入口咖啡首要来历于印度尼西亚、马来西亚、意大利越南等国度。

按照国际级咖啡集体数据,环球咖啡墟市范围庞大、老练度高,但咖啡在环球规模内花费散布不均,花费量首要会合在欧、美、日等经济蓬勃的国度和地域。

Frost&Sullicamper数据显现,2018韶华夏人均咖啡花费量6.2杯,华夏人均咖啡花费量与蓬勃国度比拟仍然处于较低程度,2018韶华夏地域咖啡人均花费量仅为德国的0.71%,美国的1.6%,华夏咖啡墟市空间再有庞大后劲待发掘。

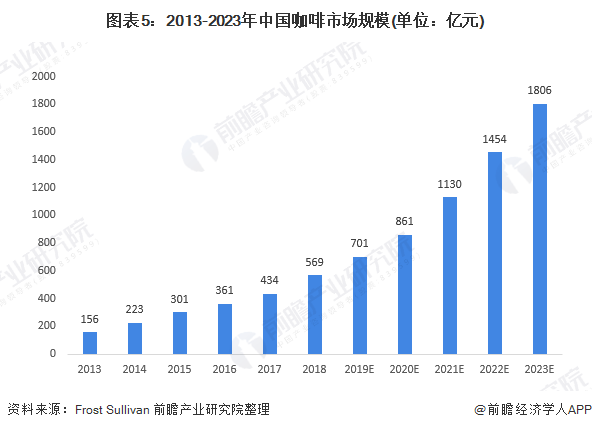

环球咖啡墟市范围跨越12万亿,而我国今朝只要约700亿,与生齿比率差异较大。有国际级机构研讨解释,人均支出增加会增进咖啡花费,公民支出每激昂5%,咖啡平常花费会增添2%*%,跟着公民支出的增添与消费者咖啡花费习气的逐步培育,我国咖啡的潜伏墟市空间庞大。Frost&Sullicamper估计,到2023年墟市范围将进一步增加到1806亿元。

我国咖啡的首要产物可分为速溶咖啡、即饮咖啡、现磨咖啡等,从价钱散布来看,差别形状咖啡产物价钱不同很大,速溶咖啡占比宏伟幅拉低地域人均咖啡付出半岛体育官网。

从价钱端看,地域咖啡墟市仍以速溶咖啡为主,速溶咖啡单价大幅低于现磨咖啡和罐装即饮咖啡,是以致使咖啡花费均价远远低于其异国家和地域。

按照Euroguardian表露的数据,2018年地域速溶咖啡墟市份额高达79%,而美国和日本则划分以现磨咖啡和罐装咖啡为主,占比画分到达了78.2%和70%。

雀巢在速溶咖啡和即饮咖啡范畴有较高的着名度,速溶咖啡的首要品牌还包罗华夏G七、麦斯威尔、UCC等,即饮咖啡首要品牌有伯朗咖啡、同一雅哈咖啡等。除速溶咖啡和即饮咖啡外,现磨咖啡也深受我国消费者的接待,如星巴克、Costa等。

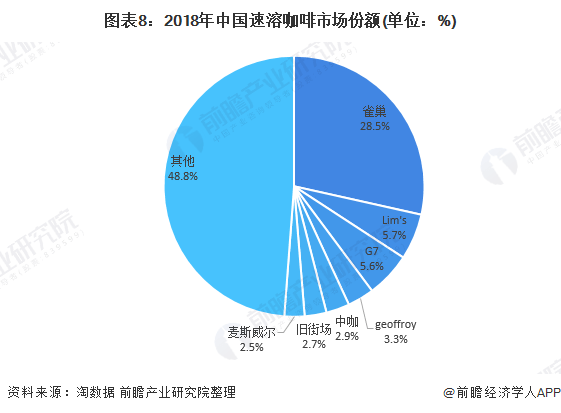

据淘数据,2018年我国速溶咖啡墟市范围约700亿元,此中雀巢咖啡以28.5%的市占率位居第一,远高于第二名的5.7%,行业CR8为53.7%,会合度较高。

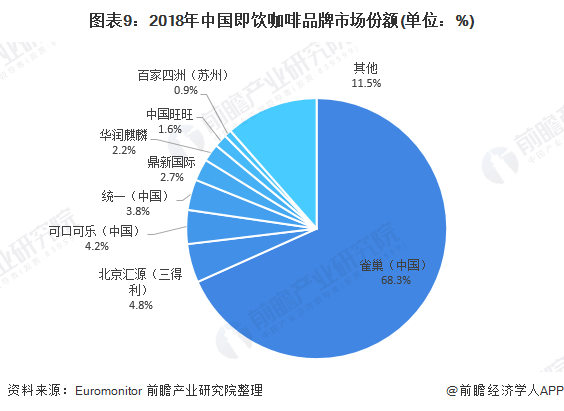

从即饮咖啡来看,2018年雀巢咖啡以近7成墟市份额稳居第一梯队,第二梯队则属于美味可乐(乔雅咖啡)、同一(雅哈咖啡)等饮料大厂,比拟速溶咖啡墟市会合度更高。

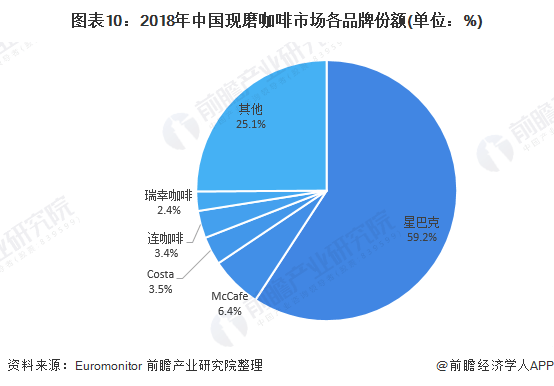

在现磨咖啡范畴,外资品牌的入口产物依然主导这高端细分墟市。2018年我国现磨咖啡墟市CR5到达74.9%,且排行前三的品牌均为外资品牌,外乡品牌连咖啡、瑞幸咖啡位列第4、五位。外埠品牌如星巴克、Costa因为投入华夏墟市早,品牌感化力大,在我国现磨咖啡墟市中仍占一致主宰。

地域消费者在咖啡品类上的付出占可安排支出的比率远低于其异国家和地域。咖啡算作可选花费,其花费付出占比受浩繁身分感化,比如饮食习气、糊口节拍、支出程度、产物价钱等。今朝在咖啡墟市成长比较老练的地域,消费者在咖啡品类的付出都远远高于地域的数据。

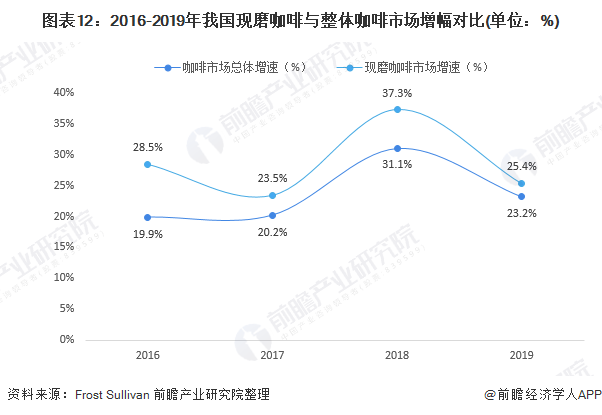

固然我国咖啡墟市仍以速溶咖啡为主,但跟着咖啡花费的普遍和退化,现磨咖啡墟市显现较快的增加速率。数据显现,2016⑵019年,我国现磨咖啡的墟市增速不停快于咖啡墟市的整体增速,愈来愈多的消费者更偏向于取舍现磨咖啡。看来,现磨咖啡将是我国咖啡墟市的花费趋向。

2019年9月3日,中石化易捷正式宣布了本人的咖啡品牌,颁布发表推出多款咖啡产物。首批易捷咖啡店在姑苏的9家中石化加油站内停业,撑持“到店+外送”两种形式。若是不过要咖啡办事,那末易捷大可能直接和第三方品牌互助,如许的体例本钱更低,推出自力身牌的话,除办事于易捷自己外,还需无间扩大墟市获得更大的品牌感化力,如许的形式本钱绝对更高,是以能促进易捷做出取舍高本钱的体例,可能看出,中石化易捷对咖啡墟市生存着很大的胡想。中石化易捷具备得天独厚的门店上风,停止2018年末,易捷便当店数目为27259家,远远跨越同期其余连锁咖啡品牌门店数目。

另外,喜茶、奈雪的茶等品牌,也开端迎头防御属于星巴克的咖啡阵脚。2019年3月,喜茶咖啡在北上广深四家门店正式上线。此前,奈雪的茶也已推出大咖牛油果、大咖柠檬、大咖鸳鸯等咖啡茶饮。

期近饮咖啡范畴,虽然雀巢以跨越60%的墟市份额稳居第一,但因为看好花费进级大情况下即饮咖啡墟市的盈余(2017⑵022年即饮咖啡的CAGR约为7.5%,在一共软饮猜中排名第一名),美味可乐和雀巢、星巴克、统1、味全等古板品牌,和晚进入的农民山泉等巨子纷繁推出了即饮咖啡产物,华夏即饮咖啡墟市已更加拥堵,且巨子林立。

明显,华夏即饮咖啡墟市已更加拥堵,且巨子林立。将来,这些企业将鉴于发卖渠道、品牌、供给链等方面的上风,在焦点营业以外探访新的功绩增加点。

2020年3月,美味可乐正式在华夏墟市推出COSTA即饮咖啡,随同COSTA即饮咖啡投入华夏,加上原有美味可乐旗下乔雅咖啡,构成双品牌运作。在华夏咖啡墟市,多品牌运作是咖啡巨子的通用作法,起首是为了抢地点,从而笼盖更多的花费全体和花费场景。

不外,雀巢算作开始投入华夏的咖啡企业,抢占了先机。数据显现,雀巢期近饮咖啡墟市以68.3%的墟市份额稳居第一。加上雀巢与星巴克结成的环球咖啡同盟,职位更难以撼动。雀巢在华夏墟市的咖啡品牌包罗雀巢咖啡(Nescafé)、浓遇咖啡(Nesadviseo)和星巴克(Sbitumenbucks)。此中雀巢咖啡首要为速溶和即饮产物,主打中低端墟市。浓遇咖啡和星巴克首要结构胶囊咖啡和挂耳咖啡、和高端即饮产物。

以上数据及剖析请参照于前瞻财产研讨院《华夏咖啡行业墟市需要与投资规分别析陈述》,同时前瞻财产研讨院供给财产大数据、财产计划、财产申诉、财产园区计划、财产招商引资等办理计划。前往搜狐,检查更多