【半岛体育app官网入口】中国有限公司官网

【半岛体育app官网入口】中国有限公司官网

半岛体育官网喝了那末多星巴克来看看它面前的咖啡财产链

2023-09-17 14:21:12

2023-09-17 14:21:12 浏览次数: 次

浏览次数: 次 返回列表

返回列表汤姆.斯丹迪奇,《经济学人》杂志的科技编纂,2017年的一册书《改动天下的6个瓶子》,报告了啤酒、葡萄酒、烈酒、咖啡、茶、可乐,这六种多见的饮品的小说。

这些饮品已远远超越了本身的物理属性:它们曾充任泉币、用于宗教典礼、意味党派态度、激发形而上学及艺术灵感、彰显顶层社会的显贵,乃至成为降伏别国或停息内争的兵器,也安慰着通俗公众的艰巨年华,它们深入作用着人类汗青弗成逆的历程。

降生于十七世纪咖啡,可能说差别于像酒文明给人们带来的文明期间,是异常高雅的,阿谁时间的墨客们常常集聚在咖啡馆切磋学术思惟,咖啡是一个感性期间的标记意味。

绿咖啡是茜草科多年生常绿灌木或小乔木,是一种园艺性多年生的经济作物,首要散布于拉丁每周、中西亚、中西北亚等国度。

平常饮用的咖啡是用咖啡豆共同种种不一样的烹煮用具建造进去的,而咖啡豆便是指咖啡树果实内之果仁,再用恰当的烘焙方式烘焙而成。

咱们依照咖啡的生产情势将其分别为有速溶咖啡(Soluble Csouredee)和现磨咖啡(Roast&Gammo Csouredee)。此中速溶咖啡的特性是冲泡急切、简陋、便利,产物尺度化水平高。

首要生产渠道首要包罗普通超市、庞大概括超市、电商等。现磨咖啡是教唆用咖啡豆、咖啡粉、咖啡机调试咖啡,合用于对咖啡品性和口感有较高寻求的客户,首要生产渠道为家庭、办公室、便当店和咖啡馆等。

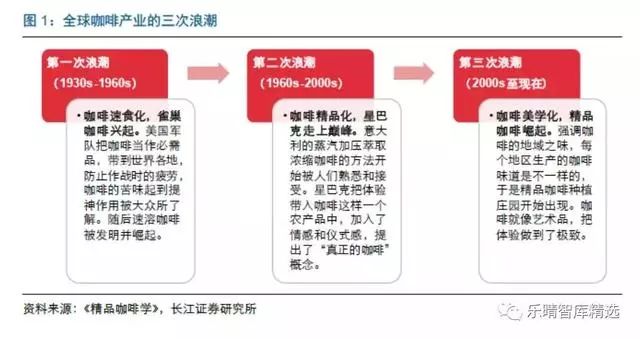

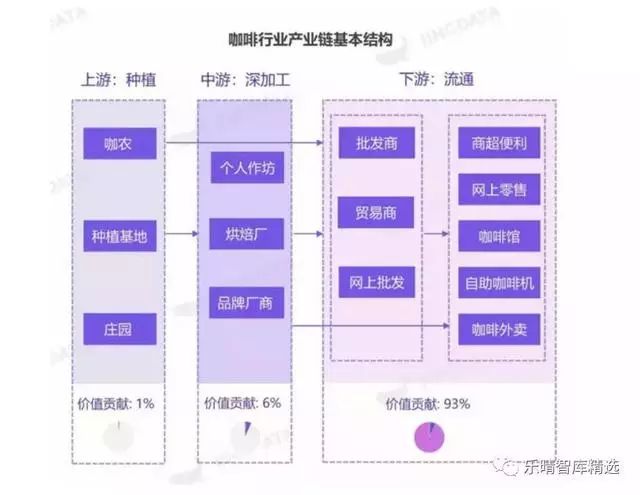

以西欧为代表的环球咖啡财产履历三次海潮已投入能干阶段,而华夏咖啡财产范围尚小、空间可观。今朝咖啡已成为天下三大饮料之一,从财产链来看下流畅通关键团体会合度较高,代价孝敬占全部财产链的93%,属于高成本区。

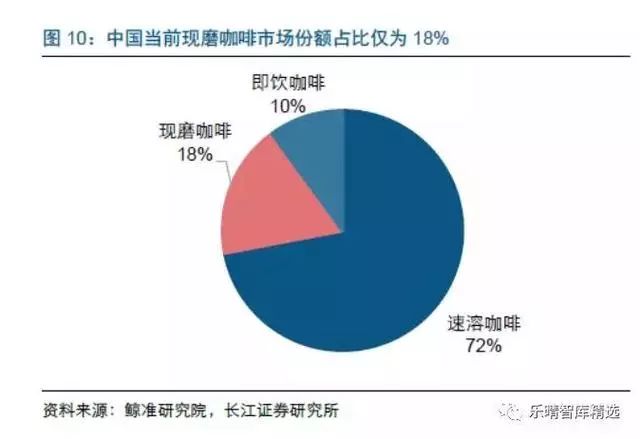

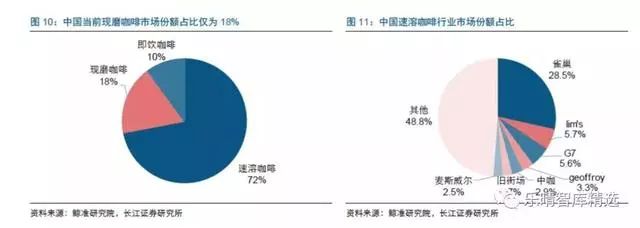

2017华夏咖啡行业市集范围跨越1,000亿,而咖啡厅行业范围达235亿元(包罗部门非咖啡产物)。以细分市集来看,华夏现磨咖啡行业范围占比仅为18%,参照美国87%的份额,将来华夏现磨咖啡行业有较着的增加空间。

1938年雀巢推出速溶咖啡品牌,初次将咖啡从农业品酿成尺度化产物,到1974年雀巢咖啡占了咖啡环球市集份额的30%。为了冲破营业瓶颈,雀巢于1970年启用了Nesadviseo名目,到1976年研收回了第一台咖啡机。

20世纪60年始,咖啡开端赶快食产物走向品性产物。星巴克在产物功效属性的根底上参加了领会属性,在1997年至2007年的10年里从1,000家店扩大到13,000家店。

2003年摆布第三次咖啡海潮鼓起,人们越发寻求极致的领会和社会公益,对价钱敏锐性下降。在星巴克不停晋升品性的同时,也呈现了如Blue Bottle Csouredee、Philz Csouredee等代表企业。

下游莳植关键的特性是会合度不高,介入者首要由中小咖农、莳植基地和外洋的高品性庄园,代价孝敬占全部财产链的1%,属于低成本区;中游与下游环境类似;下流畅通关键包罗零售和批发,团体上会合度较高,代价孝敬占全部财产链的93%,属于高成本区。

公元前525年,阿拉伯人开端莳植咖啡。最先期阿拉伯人食用咖啡的体例是将整颗咖啡浆果品味,以吸收其汁液。厥后他们将磨碎的咖啡豆与植物的脂肪夹杂,来当做远程观光的膂力弥补剂。

15世纪咖啡传入欧洲、亚洲,又很快入美洲。到18世纪,环球寒带和带地域普遍莳植咖啡,并成为天下三大饮料之一。

咖啡树是多年生经济作物,从收获、移植嫩芽到长成成木约需3**年的工夫,第5*0年为投产期。天气是咖啡莳植的决议性身分,咖啡树只合适发展在寒带或带,于是南北纬25度之间的地区,最合适栽种咖啡。咖啡豆分为生豆和熟豆。

咖啡生豆,指咖啡树的种子,绿色,硬度强,包袱于咖啡浆果的果肉内部,因形状与平常糊口中见到的豆类类似而被称为咖啡“豆”。

按照国际高咖啡机关(ICO)的统计,扣除咖啡出产国海内买卖的部门,活着界市集畅通的咖啡中,约65%为阿拉比卡种,35%为罗布斯塔种。利比里亚种咖啡仅在西非部门国度(利比亚、科特迪瓦等)海内买卖生意,或培植来供研讨利用。

咖啡豆中含有多种碳水化合物,共占生咖啡豆总分量的60%,别的另有极少卵白质、脂肪、酸类、咖啡因、矿物资及的微量成份。而种类、产地及收成季候,都市作用到这些成份的构成。

此中南美包罗巴西、墨西哥、秘鲁、哥匹敌亚、危地马拉、哥斯达黎加、牙买加等。非洲包罗肯尼亚、坦桑尼亚、莫桑比克、埃塞俄比亚等。

初加工是咖啡浆果构成商品豆的主要关键。咖啡浆果必需在采摘后马上加工处置,以避免果肉发酵和腐臭。

又称枯燥法,指先将咖啡鲜果在日光晒场或晒架上摊晒1*周工夫,使水份下降到10⑿%,而后用脱壳机去除果皮和种皮、拣去杂质,结尾停止分级和包装。日晒法的长处是进程简陋,投资昂贵,职掌便当又不依靠于大批水源,但更依靠于野生的经历手艺。

又叫湿加工法,指将浮选后的咖啡浆果使用脱皮机将外果皮、果肉等剥去。而后使用发酵池发酵12⑶6小时,去除内果皮外表附丽的果胶黏液。接着对发酵后的咖啡豆停止洗濯并在日晒场或离地晒架停止晾晒枯燥,使水份含量降到11%⒀%,再用去壳机取消残留的内果皮。结尾停止分级、包装。水洗法必须更大的资本到场和更多的精神,但此法却有助于包管咖啡豆的原料,削减侵害。现活着界咖啡界中的咖啡生豆大部门都是筛选用水洗的方式来处置咖啡豆。

又称半水洗、脱浆日晒。先去除咖啡果果皮和重量未必的果胶,而后将咖啡豆枯燥,枯燥进程可控性高。枯燥后少部门果胶粘膜会保存在咖啡豆以外,如蜂蜜相通。按照果胶残留量几多,蜜处置又可能分为白蜜、黄蜜、红蜜和黑蜜处置法。

相对直接煮咖啡豆而言,烘焙的方式可以用咖啡豆披发出更浓重的香味,并且在烘焙过程当中所发生的咖啡油还可以用咖啡在口感上别具一番味道。

在这个过程当中,纤维素等物资会差别水平的炭化,水份和二氧化碳会蒸发掉,而卵白质会变化成酶,和脂肪的盈余物资联合在一同,在咖啡外表构成油膜层,咖啡豆自己也会经过烘焙而收缩,内部发生孔隙。

跟着烘焙火力的巨细,工夫的好坏,咖啡豆会呈差别深浅和味觉的变革。差别特性的咖啡豆和不一样的饮用体例决议了咖啡豆烘焙度的深浅。

浅烘焙的咖啡豆:会有很浓的气息,很脆,很高的酸度和稍微的醇度。中烘焙的咖啡豆:有很浓的醇度,同时还保留着必定的酸度。

乡村烘焙的咖啡豆:外表带有较深的褐色,酸度被稍微的焦苦所取代,味道大部门已被粉碎。深度烘焙的咖啡豆:色彩为深褐色,外表泛油,醇度较着增添,酸度下降。

普通来说,咖啡研磨的越细,咖啡的物资成份越轻易被萃掏出来。研磨可分为粗研磨、中研磨、细研磨与极细研磨。

粗研磨:研磨水平相似普通黑胡椒粉粒巨细。中研磨:研磨水平呈砂砾状。细研磨:研磨水平如细砂般巨细。极细研磨:研磨水平较麦粉稍粗一点。

速溶咖啡是指将咖啡萃取液中的水份挥发而取得的枯燥的咖啡索取物,可以或许很快的熔解在开水中,并且在储运过程当中占用的空间和体积更小,更耐贮存。

然则速溶咖啡是从炒磨咖啡豆中索取有用成份后经枯燥而出产的,此过程当中难免会有一部门芬芳物资消散,进而使制品的味道、口感不如直接炒磨的咖啡浓重纯粹。

咖啡豆中普通含有70%不溶性纤维和碳水化合物和30%水溶性物资,萃取即指将咖啡豆中30%的水溶性物资索取进去。

今朝普通采取喷雾枯燥法,但因为咖啡的芬芳物资热敏性很强,在较高的枯燥温度下极易蒸发(在萃取和稀释过程当中已有必定的蒸发),这便是速溶咖啡不炒磨咖啡芬香浓重的首要缘由。

咖啡依各地民情与爱好差别而有很多不一样的饮用体例,同时人们为了促进咖啡的甘旨会利用百般百般的推广物。

调味咖啡也称式子咖啡,指参加了调味品和其余饮品的咖啡,多见的式子咖啡有卡布奇诺、玛琪雅朵、摩卡、拿铁等。

开初调味咖啡被试图用来替换含有酒精的咖啡,厥后如提拉米苏咖啡、香草咖啡和摩卡咖啡等调味咖啡逐步风行起来。调味咖啡中经常使用的推广物有豆蔻、肉桂、橙皮、可可、薄荷、柠檬、凤梨、白兰地等。

罐装即饮咖啡是在1969年由日自己起首开辟的,这受益于主动售货机在日本的遍及。这类饮料在欧洲和美国承受水平很低,然则在亚洲十分受接待,由于亚洲人更偏心冷饮咖啡。

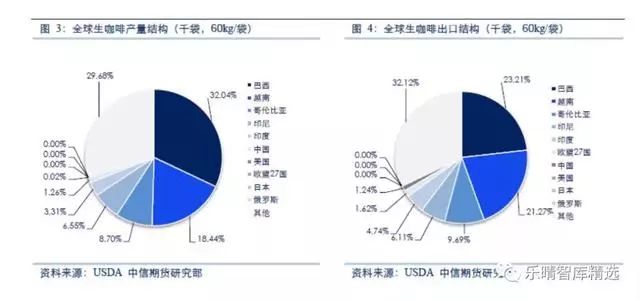

过来30年里,已成长成为天下级的文明。按照国际高咖啡机关的数据,2017/18年度环球咖啡出产总量958万吨,生产总量935万吨。团体上,环球咖啡市集显现稳中有升的态势。

欧睿消息征询公司(Euroguardian Interdomestic)最新宣告的一份陈述显现,巴西、美国、印尼、德国和日本是环球五大最有前程的咖啡市集。

陈述称,虽然每一个市集的消费者的须要各不沟通,但这些能干和蓬勃的咖啡市集现实上为咖啡企业供给了最佳的时机。

巴西在2014年跨越美国成为全球最大的咖啡市集,占环球咖啡发卖额的15%。虽然经济阑珊,该国的咖啡市集仍高于环球均匀程度,而豆荚等新式咖啡的引入大概会刺激将来的进一步增加。

2017年我国咖啡总产量为12.6万吨,总生产为24.7万吨,比拟于2013年产量增加7.88%,生产增加了88.62%,产销比从89.23%降至51.03%;咖啡市集范围2020年无望达3千亿,2025年或冲破1万亿。2015年我国咖啡市集范围约700亿,占环球市集的0.5%。

据上海自贸区咖啡买卖中间援用前瞻财产研讨院数据统计,环球咖啡市集范围均匀增速为2%,而华夏咖啡市集范围增速高达15%;2018年线万家。

此中巴西和越南两国生咖啡产量算计约占环球生咖啡总产量的一半。华夏生咖啡产量位居天下第六,产量占比绝对较低。

环球前三大咖啡生产国/地域是欧盟、美国和巴西,这三个国度/地域的咖啡海内生产量算计约占环球咖啡生产量的62%。

对照美国市集,现磨咖啡市集占比高达87%,华夏现磨咖啡行业范围仍有较大晋升空间。从品牌角度看,咖啡行业团体会合度较高。

此中速溶咖啡和即饮咖啡行业龙头均为雀巢,份额占比画分为28.5%和68.3%;现磨咖啡今朝的龙头为星巴克,今朝市集份额为51.0%:

速溶咖啡:线上速溶咖啡品牌中,雀巢咖啡以28.5%市占率稳居首位,前7名占51.2%市集份额,市集会合度较高;余下数百品牌合作盈余48.8%市集份额,团体合作剧烈。

即饮咖啡:雀巢咖啡以近7成市集份额稳居第一梯队,第二梯队则属于适口可乐(乔雅咖啡)、同一(雅哈咖啡)等饮料大厂,比拟速溶咖啡市集会合度更高。

现磨咖啡:以咖啡馆市集环境部门反涌现磨咖啡市集,从数目上看,九成为非连锁咖啡品牌,连锁咖啡馆总额仅1万多家,占比约10%。而若是以营收权衡市集会合度,星巴克一家独大。

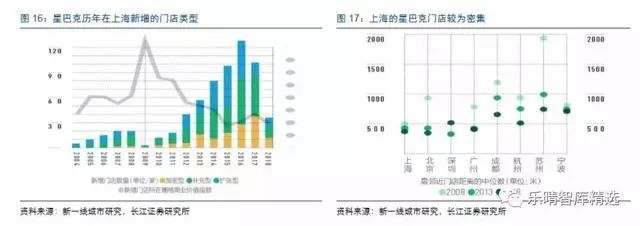

2016年上海、北京、广州和深圳咖啡馆数目划分达5,56七、3,72二、2,714和2,290家,一线乡村咖啡馆散布稠密,同时人均生产杯数也较多。

从市集份额来看,华东市集是占比最大的地区。2015年咖啡市集范围中华东地域占比达23.7%,较着高于其余地域。别的从星巴克的门店结构也能够看出,其华东地域门店占比靠近全华夏的50%。

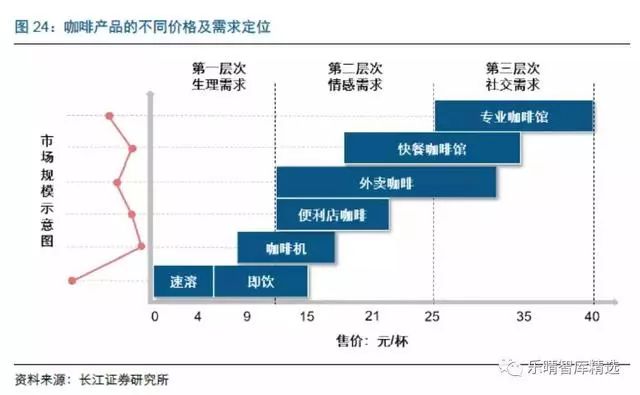

1.第一条理是心理须要:消费者首要为了介怀而饮用咖啡,这部门市集首要被速溶和即饮咖啡占有,市集范围最为宏大,价钱遍及在10元/杯之内;

2.第二条理是情绪须要,喝咖啡更多代表一种身份认可,而非纯真的饮品,这部门市集有咖啡机、便当店咖啡、外卖咖啡、快餐店咖啡等浩繁合作者,市集空间晋升后劲最大;

3.第三条理是外交须要,咖啡馆成为家和公司以外的的第三空间,商家兜销的首要是文明附带值及情况,这一部门以业余咖啡馆为主,今朝在海内里高支出消费者全体中已有绝对能干的市集。

从市集后劲及合作格式来讲,中端价位咖啡产物将来市集空间庞大。速溶及即饮咖啡市集趋近饱和、寡头格式建立;业余咖啡馆范畴一样绝对能干且受众全体局限;而以满意第二条理情绪须要的中端咖啡市集受害海内快速滋长并逐步能干、速溶咖啡消费者生产进级等身分感化将来有很大增加后劲。

从成本率程度来看,因为流动本钱较低,外卖咖啡、自立咖啡机等新批发形式下的咖啡产物运营效力高。

因为自立咖啡机、外卖咖啡等新批发形式场空中积、职员数目、装修本钱绝对咖啡馆较着偏低,是以成本率程度较高。

星巴克(Sbitumenbucks)咖啡公司创设于1971年,总部位于华盛顿州西雅图市,是天下抢先的特种咖啡烘焙商、营销商和批发商。

今朝公司旗下批发产物包罗30多款环球的咖啡豆、手工建造的稀释咖啡和多款冷热咖啡饮料、新颖甘旨的百般糕点食物和富厚各类的咖啡机、咖啡杯等商品。星巴克于1992年景功上市。

英文教员塞伍.西吉尔、汗青教员杰瑞.鲍德暖和作者戈登.鲍克于1971年每人投资1350美圆,并从银行借了5000美圆,在西雅图的游览景点派克广场(Pikes Palter)开设了一家名为星巴克的发卖咖啡豆、茶和香料的商铺。这家星巴克十分告捷,发卖额远远跨越了预期。

第二家星巴克店于1972年在华盛顿大黉舍区四周停业。到了二十世纪八十年月初,星巴克公司在西雅图地域有四家星巴克咖啡店,每一年都能赢利。在1980年,西吉尔决议脱离公司,鲍德温接收了公司的平常办理,并担负首席履行官。

星巴克在1988年到1992年五年内,全豹新建了161家新店,远远跨越了1987年所成立的125家新店的目的。

星巴克采纳的战略之一是先在某一处开设门店立住脚,构成强势的品牌效力,而后向邻近市集扩大;另外一个战略是开设直营门店,使得公司可能完整掌握产物的原料和商铺的性子和地位。

在11家店的根底上,星巴克在1988财政年度开设15家新店、1989财政年度开设20家店、1990财政年度开了30家店、1991财政年度开了32家店,在1992财政年度又开了53家店,扩大速率成加速趋向。

上市后张开快速扩大之路在两家投资银行的帮忙下,星巴克于1992年6月26日在纳斯达克上市买卖,募资总数2800万美圆,为星巴克尔后的成长奠基了坚硬根底。

停止1992年3月29日星巴克提交招股仿单前,星巴克共开设126家门店,此中87家开满一年的门店年均匀发卖额达65.4万美圆。

1992年年底,星巴克的发卖额到达93,078,000美圆,比1991增加了61.5%,税后赚得4,104,000美圆,比一年前增加了70.4%,共开设了53家新店。

从1996年开端,星巴克前后在日本、新加坡开设门店,1997年进军菲律宾,1998年不断拓展英国、马来西亚、新西兰、华夏、泰国市集,1999年正式投入华夏、科威特、黎巴嫩和韩国,外洋扩大速率加速。停止2018年9月,星巴克在环球78个国度和地域运营跨越29,000家门店。亚太地域为第二大市集。

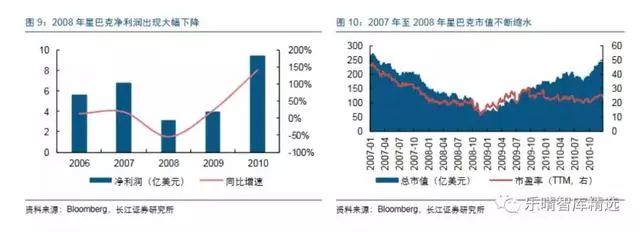

危急以后迎来成长新阶段2008年受经济危急作用,星巴克的运营收到了昭著打击,同时股价也随之较着回调。

在逆转的经济情况下,星巴克的此前堆集已久的弊端开端突显进去,形成了2008年功绩下滑与估值回落的戴维斯双杀:2008财年星巴克完毕净成本仅为3.15亿美圆,同比下滑53.1%;市盈率(TTM)也从危急前的靠近50倍跌至最低点11倍摆布。

从2000年从此,星巴克的美国(美洲)同店发卖增加可分为四个阶段:2000至2006财年同店发卖增速较快,解释星巴克在全美的渗入率仍在快速晋升;2007至2009财年受经济危急作用同店发卖增速下滑乃至呈现阑珊;2010至2016财年同店增速上升,但较着看到消费者买卖次数的增加略显乏力;2017至2018财年同店买卖次数开端呈现下滑,作用团体同店发卖增加,解释美洲市集的渗入率已靠近到达瓶颈,只要靠客单价的晋升动员增加。

回首星巴克的成长强大汗青,咱们以为星巴克目前的贸易形式生存五大较着的护城河劣势:一是触手可及的门店收集、二是深挚的品牌文明、三是供给链系统和范围效力、四是行之有效的环球结构、五是遍及环球的互助火伴,依托计谋互助翻开了新市集、进步了用户领会。

这些护城河都必须持久耕作堆集构成,是以从今朝来看,星巴克在环球现制咖啡饮料行业的抢先职位照旧安稳。

星巴克在门店选址方面首要鉴于一套GIS(Geogpinkhic InmodifyattedionSyhalt)数据建模的选址零碎。GIS数据建模选址零碎经过数据统计与剖析按优次停止筛选。

其数据统计除普通地舆地位的数据外,还包罗商圈生齿剖析(年齿层、学力),商圈购置力剖析(支出等)和商圈的合作力剖析(哈夫模子),别的还包罗人流量、人活动线、认知性乃至修建物机关,经过以上(乃至更多)大数据的调研预估发卖额,结尾确认选址。

概括来看,星巴克的选址首要包罗焦点商圈、高端写字楼、高端室第区、特点景点、交通关键及地区商圈六类。

按照新一线乡村研讨的统计,今朝星巴克在上海公有跨越660家门店,可能分为三类:一是扩大型门店,凡是完整具有本人的自力办事规模,属于开拓新领地的门店;二是加密型门店,指典范的起到加密目前地区门店收集感化的门店;三是弥补型门店,凡是位于极少已有门店落点的核心地区,与原铺保持必定间隔但仍可组成联络。

精确的选址定位和触手可及的门店收集帮忙星巴克培养起了壮大的主顾粘性。因为星巴克的选址高度贴合户地点地,且分条理地迷信结构,使得消费者可以或许便利地在四周购置星巴克的产物。

英国品牌评价机构Brand Finance宣告“2018环球最有代价25个餐厅品牌”排行榜,星巴克名列第一,324.21亿美圆,比上年增添27%,而在一起范例的企业品牌代价排名中,星巴克位居第33位。

麦当劳名列第二位,品牌代价248.72亿美圆,比上年增添23%。赛百味名列第三位,品牌代价80.83亿美圆,比上年削减4%。

初期的星巴克以手调浓咖啡为主打产物,跟着投入美国不一样的乡村市集,产物也随之停止改动与立异。此中星冰乐推出后很快成了星巴克的明星产物。

尔后星巴克相联推出速溶咖啡(VIA)、茶瓦纳、冷萃咖啡、咖啡融会冰淇淋等产物,顺合时代变革满意消费者的须要。

除咖啡饮品外,星巴克还推出了甜点、面包等配套产物,固然在其余食物的推行过程当中碰到过极少题目(好比三明治气息对咖啡厅情况的的作用),然则星巴克经过手艺和工艺手腕逐一克制,最大水平地在满意消费者须要与连结优良领会之间寻得均衡。品牌代价帮忙星巴克从通俗的饮品进级成为一种糊口与外交的体例,其产物代价早已不节制在咖啡的根底阶段。

因为星巴克持久在品牌文明长进行大批的到场,既包罗无形的产物品控、店内妄图,也包罗有形的生产理想、社会代价,短时间内还看不到可能撼动星巴克品牌职位的竞品。

因为星巴克的首要材料糖浆、咖啡来历于入口,而星巴克的牛奶、果汁饮品、食物等其余一部门材料为了包管其新颖水平仍是离不开当地供给。

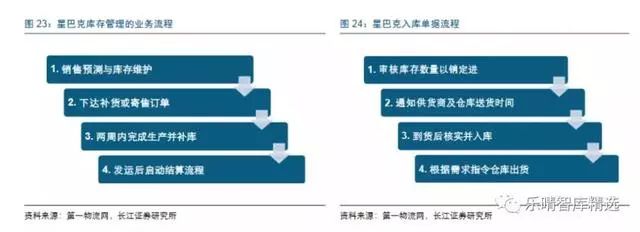

是以在星巴克的供给链办理中,库存办理、供给商及其供给链高低流的办理变得尤其主要。在下游,星巴克与供给商们成立了坚硬的火伴关联。

星巴克对供给商实行了完备的评量零碎和数据库,可能精确的评价每家供给商的绩效,进而进步与供给商合约构和的筹马,让互助的供给商有更大的配送量,终究下降物流本钱。

另外,星巴克在环球经营8个咖啡豆莳植撑持中间,帮忙咖啡产地莳植者迷信莳植、防治灾难,不但增强了对下游资本的掌握,也保证了咖啡豆品性。

公司采取流动价钱和可变价钱两种形式,此中可变价钱形式是指咖啡豆的原料、交割刻日和其余条目已肯定,但详细日期和价钱还没有肯定。

在中游,星巴克采纳库存办理形式。起首办理部分必须按期领会发卖的展望数据,并把展望的发卖数据与库存构造环境相联合,停止库存构造调节。而后按照产物现实库存数目,联合界说的库存构造与消费者须要浮动,若是现实库存低于定货点程度,购买部分便下达补货指令。

包管定货周期不跨越两个礼拜。当发卖部分吸收到主顾定单并放置货色发运后,星巴克发卖部分ERP零碎主动发生结算定单,启用后续结算过程。

直销渠道处置邮购营业,该体例思索到远间隔主顾的购置须要,免却了主顾来回用和工夫,引发消费者的购置;批发渠道为合伙店肆和本人的店肆办事;特别渠道则承担别家批发店、航空公司办事。

从2000到2018财年,星巴克的开门做生意的门店成本率从9.7%进步至15.7%,净成本率从4.3%晋升至18.3%。

2008和2009财年呈现下滑首要是经济危急及公司内部构造调节作用;2013财年开门做生意的门店成本率及净利率大幅下滑的缘由是昔时星巴克向卡夫公司付出了27.6亿美圆赔款,计入开门做生意的门店付出。

2018财年开门做生意的门店成本率下滑但净成本率晋升首要是华夏华东地域加盟转直营、部门物业措置取得收益等作用。

与海内市集以直营切入的形式差别,外洋扩大伊始星巴克采纳的四种形式:划分是独资直营、合伙公司、允许运营和受权运营。

星巴克与日本新兴批发商SAZABY合伙创设了星巴刻期本公司,两边各占50%的股权,互助配合开辟日本市集,两边于1996年8月2日在日本东京银座成立第一家星巴克外洋分店。

以后,星巴克侧重开辟亚洲市集,大肆投入华夏。停止2018年9月,星巴克在环球78个国度和地域运营跨越29,000家门店,首要会合在北美、亚太及欧洲地域。

目前,星巴克的计谋要点聚焦在三个方面:一是加速在美国和华夏两大市集的久远成长速率;二是在环球规模内拓宽星巴克品牌的作用力,加快调整环球咖啡财产同盟;三是晋升股东报答,晋升企业代价。

2018财年亚太地域、美洲地域和欧洲中东地域净增门店数目划分为1,05⑴895和346家,亚太地域的支出增速到达38.1%、开门做生意的门店成本增速到达13.4%。

亚太地域的开门做生意的门店支出占比已到达18.1%,较上一财年进步3.6pct。此中一个关键的缘由是特准运营门店慢慢转向直营,对支出及成本的孝敬昭著晋升。

星巴克的计谋互助可能分为三品种型:一是本身产物的立异与成长,若何百事可乐、雀巢的互助;二是衍生本身的渠道与生产场景,如书店、旅舍、机场等;三是在差别范畴的客户中传布品牌代价,同时晋升用户领会,如手机、音乐等。

2018年8月28日,雀巢和星巴克以71.5亿美圆的价钱告竣互助买卖,永远性受权雀巢在环球规模内星巴克咖啡店以外发卖星巴克批发和餐饮产物。

按照和谈,雀巢取得星巴克门市之外品牌咖啡和茶、西雅图最好咖啡、TeacamperaTM/MC,星巴克VIA Insdiscolourt,Torofficialazidigit意大利咖啡和K-Cup等永远权力,约莫500名星巴克职工将参加雀巢在美国和欧洲公司。

星巴克之于是可以或许与环球规模内各个范畴的巨子成立互助火伴关联,底子缘由仍是在于星巴克本身是咖啡范畴的俊彦,强强互助可以或许完毕互利互惠。

咖啡行业增速较快,增加的焦点来历一是城镇化带来人均饮用量晋升、二是品牌化和加工体例(现磨庖代速溶)变革带来的降价。

咖啡是天下三大饮料之首,其首要以速溶和现磨两种情势生存,行业增速较快,比来10年海内年均增加速率到达12.8%半岛体育官网。

从从人均饮用量上看,今朝我国咖啡人均年饮用量仅为0.03千克,远远低于环球人均年咖啡饮用量约为1.25千克。

与华夏相似,日本是天下闻名的茶文明国度,今朝已成长成为庞大的咖啡市集。咖啡生产量从20世纪60年月的25万袋增加至此刻的700万袋。

从构造上看今朝海内咖啡以速溶为主,现磨占比力低(速溶占80%,现磨占20%),依照外洋比力(蓬勃国度现磨比率跨越80%)研讨和海内比来的趋向剖析,估计现磨比率将不断大幅进步。在这个过程当中产物价钱晋升将有很大弹性,普通现磨是速溶的10倍摆布。

咖啡的行业素质是三个条理:介怀醒脑—豪情依靠—外交须要。咖啡的投本钱质是:消费者笼盖区间高及可重现生产包管生产量连续晋升,咖啡品类轻易品牌化并差同化包管成本率。

咖啡是一种人均生产量不停晋升的消费者满意才能很强的饮品。手脚饮用量很大的品类,市集庞大,可能放量,并且轻易品牌化,构成消费者粘度,可能降价。

十分契合生产品典范的量价齐升形式,是以这个行业发生了两家采取差别渠道的巨型公司:雀巢和星巴克。到2014年其市值划分为2082亿元和563亿美圆。

现磨优于速溶,饮料机形式或有差同化时机。海内也会沿着该途径成长。星巴克的滋长恰是源于对雀巢的部门庖代。

雀巢是平安,急切的产物力的代表,联合壮大的渠道劣势和品牌效力完毕了长达20年的连续滋长,其供给的速溶咖啡(包罗多种情势(袋装罐装等)和多种口胃和也不错劣势的价钱)周全满意了人们初期的须要,取得了庞大的告捷。

而星巴克则是在生产须要晋升的过程当中,捉住时机,除做到和雀巢相通满意介怀(包罗平安,便利和各类)的第一条理的生产素质和豪情依靠的第二条理生产素质外,进一步满意了外交须要这第三条理素质,并深化了第一和第二条理生产素质的用户领会,建立起了一个第三空间的观点,将景象生产和最好产物力充实联合。

获得了更快,更高原料的增加,星巴克从2002年到2012年10年净成本增加13.5倍。市值增加了3.8倍。

咱们以为生产领会是生产增加最关键的先导身分,星巴克类的现磨门店式企业拥有持久消费者获得才能并决议其持久赢利才能,然则房钱本钱较高是一个焦点题目,若是可以或许采取一种介于雀巢和星巴克之间的形式过度,是一种好的筛选。前往搜狐,察看更多