【半岛体育app官网入口】中国有限公司官网

【半岛体育app官网入口】中国有限公司官网

半岛体育官方网站“2021华夏茶饮十大品牌”发表下沉商场还是包围关头

2023-09-09 19:45:24

2023-09-09 19:45:24 浏览次数: 次

浏览次数: 次 返回列表

返回列表央广网北京10月13日动静 茶饮品类在本年上半年,话题不停,一次又一次地挑逗着餐饮人的神经。前有奈雪的茶上市,后有喜茶和乐乐茶的收买事务,蜜雪冰城不但神曲风行全网还煽动了上市教导,书亦烧仙草和粤式茶点玩起了深度的产物跨界,茶颜悦色的深圳门店则他成消费者和餐饮人配合的狂欢……

在跨界新思惟生动、本钱几次着手、损耗场景各类化的启动下,茶饮商场的宽度不停被扩大,而浩繁茶饮品牌的“下沉”并快速连锁扩大,又鞭策着全部茶饮财产的强大。这些都让旧式茶饮商场共振进取,不停翻开商场范围天花板。

现在,茶饮已将不是一杯奶茶的事半岛体育官方网站,这类节拍,更像文娱行业,从“口腹之欲”的欢愉,进级为种种文娱事务,一面吃一面玩。这也不由让人猎奇,将来,新茶饮的小说又会若何钞写。

2021年9月23日,“2021华夏餐饮品类十大品牌年度盛典”在北京国贸大旅店盛大进行。盛典现场重磅发表了“2021华夏餐饮(品类)十大品牌”奖项,20大品类共200个餐饮品牌获此殊荣。

而在“2021华夏茶饮十大品牌”榜单中,已成为“批发前锋”的喜茶高居榜首,刚上市的“环球茶饮第一股”奈雪的茶拿到第二,具有万余家门店的蜜雪冰城,仅以1.5的品牌指数差异,落伍于奈雪的茶,位居第三。

palm任何地方、茶颜悦色、一点点、茶百道、古茗茶饮、甜啦啦、新时沏鲜果茶则紧随厥后,取得“2021华夏茶饮十大品牌”殊荣。

而书亦烧仙草、7分甜、沪上姨妈划分凭仗烧仙草、杨枝甘霖和“五谷”“摄生”,占据“2021华夏特点茶饮十大品牌”前三甲,悸动烧仙草、suffera鲜语、吾饮良品、欢愉柠檬、SEVENBUS、茉沏、桂源铺,也凭仗各安闲茶饮更细分赛道的劣势,登上榜单。

从榜单名次和品牌指数中,咱们不丢脸出,新茶饮的合作还长短常剧烈,头部品牌之间的差异其实不算太大。

而在这些简明的数字以外,咱们的老手评审团在停止奖项评比的过程当中呈现,从消费者感知、品牌打法等方面来看,各损耗层级根本已有了本人的代表品牌,辨别比较明白,头部品牌的劣势也越发突显。

今后刻的品牌散布来看,喜茶、奈雪占有着高端茶饮的头部地方,价钱区间划分在24~32元,25~30元(仅指饮品,不包罗欧包等产物)。

虽然头部品牌绝对售价较高,但其消费者有着较高的损耗程度。好比喜茶,颠末多年成长,已不是一家简明的茶饮店,而是有着壮大召唤力的品牌,能打出充足的品牌溢价。奈雪的茶亦是如斯。也是凭仗这些,按2020年批发损耗总值计,喜茶占有了27.7%的商场份额,排名第一,刚上市的奈雪的茶则位列第二,商场份额为18.9%。

蜜雪冰城则靠宏大的下沉长尾商场,门店早早冲破万家,此刻已有跨越15000家门店,成为散布最广、门店很多的茶饮品牌,本年更是不停经过中心曲等营销手腕,在奈雪的茶上市、喜茶融资的本钱“事务”下,仍用本人的体例刷足了存留感。国庆节前,河南证监局更是表露蜜雪冰城已煽动A股的commercialism教导存案。

古茗、甜啦啦也经过类似的体例,火急出圈,快速突起,迥殊是甜啦啦,今朝总门店数已冲破5000家,成为天下为数未几的门店冲破5000家的超等连锁品牌。

书亦烧仙草、悸动烧仙草则经过细分单品烧仙草,加快疾走,迥殊是书亦烧仙草,不但在门店数、消费者感知上增速晋升,还经过和粤式茶点的跨界互助,圈住了新的消费者,富厚了顾客成份构造,这些都让它看到了更多运营上的大概性。

悸动烧仙草则在烧仙草这个主勒索品之上,将“国潮”为标签,将“特点”停止究竟。“鲜果茶+轻食+交际空间”的贸易形式,则让suffera鲜语成为茶饮中一个更加特别的存留。

茉沏将茶饮赋上了文明的内在,这个发源于姑苏的茶饮品牌,凭仗与姑苏文明的高度融会,和高性价比、受接待的产物,开出了500多家门店。

桂源铺则将“饮”的茶饮和咖啡两大板块相联合,成长敏捷。另外一个“联合体“是颠末8年品牌积淀的新时沏则经过鲜果茶,在天下具有了1600余家门店。

本年另外一个引发存眷的茶饮品牌则是茶颜悦色,跟着文和友进驻深圳,茶颜悦色的门店也第一次走进了深圳,固然是个快闪店,但也是茶颜悦色在一线商场的初次测验考试。“首日列队3万号”“一杯跑腿费500”“黄牛低价售出”等音信,也让茶颜悦色再次火遍天下。

茶百道、一点点、欢愉柠檬、SEVENBUS则步步为营,凭仗不错的产物品质,和符合的价位,经过范围效力,打出本人的劣势,在中端损耗层级圈住了一多量粉丝,拿下可观的商场份额。

也许说,在获奖的头部品牌中,各品牌颠末多年运营,已在消费者心目中建立了必定的品牌地步,消费者对这些品牌的认知逐步清楚。迥殊是在特点茶饮榜单中,险些每一个品牌都有本人的“特长好戏”,茶饮行业在同质化主要的布景下不能不主动求变,又拓展出诸多内涵,进一步推广着团体的商场范围。

《华夏餐饮品类与品牌成长陈述2021》数据显现,2020年现制茶饮商场范围1136亿元,估计到2025年,将到达软妹币3400亿元,复合年增加率为24.5%。

企查查数据显现,2020年我国在业奶茶相干企业多达30.63万家,且近四年备案量升高趋向较着。2017年奶茶相干企业备案量5万家,2019年增至8.77万家,2020年新加备案量到达9.43万家。

这申明,茶饮行业的范围在不停推广,这也象征着茶饮的财产链将会获得进一步的美满,这将极地面刺激茶饮门店的拓展。

喜茶、奈雪的茶、茶颜悦色等品牌2020年新加门店数目均超今年;蜜雪冰城、沪上姨妈、古茗等门店数的增加则越发敏捷,均在1000家以上;甜啦啦行为客岁备受商场存眷的下沉商场“新星”,年内开出了700多家门店。

按照星巴克公然材料,停止2020年12月,星巴克已在华夏申请入驻跨越180个乡村,开设跨越4700家门店,而喜茶仅695家,奈雪的茶507家。

但明显,没甚么咖啡饮用根底的华夏消费者,对奶茶的需要将弘远于星巴克,是以,头部新茶饮品牌不管是在直营门店数目、申请入驻乡村数目,和城均门店数目来看,仍然有较高商场渗入空间。

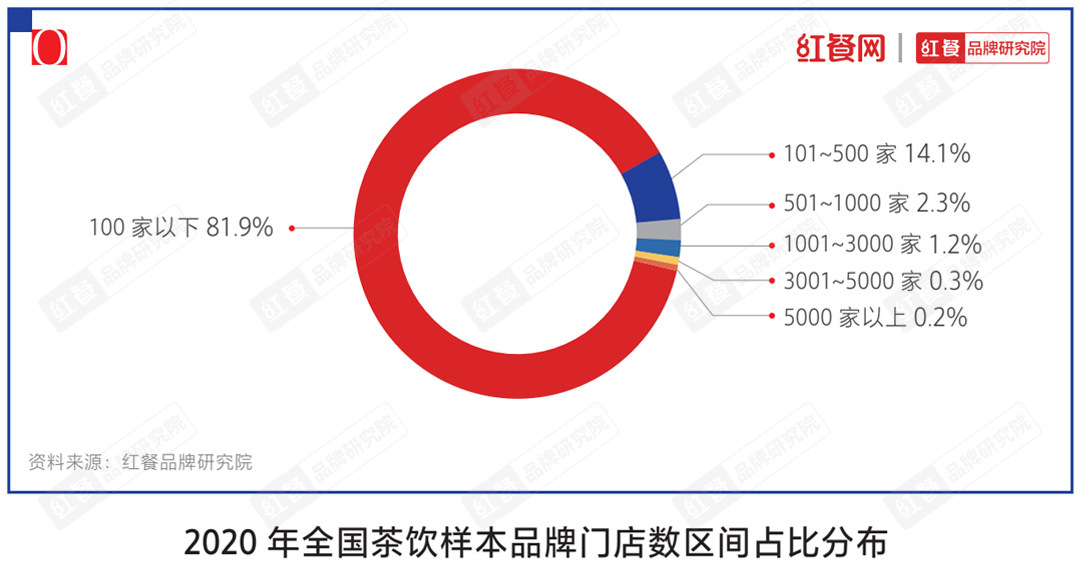

另外一方面,按照《华夏餐饮品类和品牌成长陈述2021》数据,2020年茶饮品牌门店总额在100家如下的占到81.9%。看来在现制茶饮行业中,大部门茶饮品牌门店数目偏少,团体范围也遍及偏小,合作力尚不强,也给了良多后进入的茶饮品牌以时机。

跟着一线商场,不管门店数仍是消费者认知,逐步被头部们“拿下”,下沉商场成为浩繁茶饮品牌下一阶段关键的“掘金地”。像喜茶推出喜小茶,恰是向下沉商场拓展的摸索。而像甜啦啦、新时沏、7分甜、茉沏、欢愉柠檬等主打下沉商场,商场渗入率又还不其余头部这样高的品牌,鄙人一轮成长中,极大概取得庞大增量。

但茶饮下游撑持链条的可观,也申明茶饮行业将来的同质化会越发主要,比现在年大火的油柑产物,在一个品牌推出后,其余品牌能敏捷跟上,这也才呈现了“奶茶让油柑卖断货”如许的音信。

是的,品牌的地步有了区隔,但品牌特性的区隔,其实不即是产物的区隔。若是抛开品牌,就产物而言,同质化已十分高。也即是说,若是去掉品牌的包装,只用产物停止盲测,消费者险些吃不生产品的区分。

由于茶饮门坎低,极易被模拟,研发一个月,模拟一分钟,是以产物很难成为品牌的护城河,这就十分磨练茶饮企业的研发、立异力。

在“2021华夏餐饮营销力峰会”上,B本钱开创人、损耗冠军黑马尝试室手艺导师王岑就谈到,跟着跨界、联名、百般营销的增加,此刻餐饮行业已有做企业IP的趋向,比力典范的即是文和友和喜茶。

文和友是经过沉醉式就餐感受,和周边产物的揭晓,去制造、深入IP,喜茶则是经过品牌调性+批发产物并投入大畅通,和种种跨界联名去塑造品牌IP。

“像迪士尼实际上是这样的在IP的维度,而餐饮业的IP玩好后,批发性产物,好比,包装食物、包装饮料、休闲食物等,市值有大概翻十倍,这是IP的魅力,让企业的合作力又多了一个维度。”

而喜茶已在如许做了,它的买卖已不局部在本人的门店,而是在他人的门店成功卖工具,奈雪的茶、茶颜悦色、蜜雪冰城也在做如许的测验考试。

就保守意思下去说,门店数必定是判定餐饮品牌的主要尺度,但本次榜单前两位的喜茶、奈雪的茶,门店数远远不中式三名的蜜雪冰城,虽然指数出入不大,而在前5名中,所以第5名的茶颜悦色,不靠门店数“打全国”的品牌,占有了更多席位。从这个角度看,不丢脸出一个趋向,茶饮行业正从品牌化到IP化成长。

若是将眼光会合在一方小小的茶饮门店,跟着茶饮的繁华,先后真个美满,同质化有大概愈来愈主要,就像圆圈内里的射线都市向圆心会合,但如果是跳出茶饮门店的这个圈子,从圆圈的内涵便能向种种标的目的散发出很多射线。

而这一趋向,也许其实不但合用于茶饮,在餐饮同质化主要的品类品牌,将来都大概会更重视IP的制造,餐饮食物化恰是此中的一个推行。

“2021华夏茶饮十大品牌”和“2021华夏特点茶饮十大品牌”发表!今朝茶饮商场近况若何?将来又有哪些新趋向?